險資正在發(fā)揮中流砥柱的作用

新年伊始,大大小小的金融機構(gòu)紛紛開始沖刺“開門紅”。

相比已經(jīng)增長失速的銀行、券商,保險公司沖刺業(yè)績的口號顯得更有底氣,一些頭部保險公司在去年8、9月就已經(jīng)基本完成了全年業(yè)績目標。

作為金融機構(gòu)里曾經(jīng)“最LOW”的那一類,保險公司在過去幾年表現(xiàn)得比其他高大上的金融機構(gòu)強得多,業(yè)務(wù)更穩(wěn)定,收入也更多。從它們近年來頻繁舉牌上市公司,也能看出來。

2024年全年險資舉牌次數(shù)達到了20次。舉牌方包括紫金財險、長城人壽、瑞眾人壽、新華保險等8家保險機構(gòu),舉牌次數(shù)和被舉牌上市公司家數(shù)均創(chuàng)下2021年以來的新高。

其中,長城人壽舉牌無錫銀行、城發(fā)環(huán)境、江南水務(wù)、贛粵高速、綠色動力環(huán)保5家上市公司,舉牌次數(shù)最多。新華保險緊隨其后,舉牌上海醫(yī)藥、國藥股份、海通證券H股3家上市公司。

平安人壽通過集合競價等方式購入的工商銀行H股,在2024年末也達到了可以觸發(fā)舉牌規(guī)則的15%持股,如此罕見的大手筆投資說是讓市場側(cè)目也不為過。某種意義上來說,這正是險資“錢多到?jīng)]處花”的真實寫照。

只是,在利率中樞持續(xù)下行、房地產(chǎn)也無大起色的大環(huán)境下,留給險資做資產(chǎn)增值的選項著實不多了。

股息

低利率時代也要追求“穩(wěn)穩(wěn)的幸福”。

險資的海量資金主要來源于保費,這其實是一種負債,所以在資產(chǎn)端需要有持續(xù)、穩(wěn)定的收益才能匹配負債端的支出。在全球低利率的時代,高股息、低波動資產(chǎn)就成了險資的必然選擇,銀行股H股就是這類資產(chǎn)的典型代表。

以工商銀行為例,2024年其H股股息率約6.4%,每股派息0.1434元,總派息金額約511.09億元。按照15%的持股比例來匡算,對應(yīng)的現(xiàn)金派息就有76.66億元。而平安人壽2023年、2024Q1-Q3的投資凈收益不過183.25、159.65億元。

加上每年1月份都是大銀行的“分紅潮”,平安人壽等保險公司在年前加緊完成對銀行股的舉牌,目的性很是明確。這也不是險資獨有的想法,其實近期資本市場上對于銀行(尤其是四大行)的搶籌搶紅利行為都很明顯。

政策方面也在催化優(yōu)質(zhì)上市公司的分紅行為。2024年12月17日國資委發(fā)布《關(guān)于改進和加強中央企業(yè)控股上市公司市值管理工作的若干意見》,其中第七點提到要穩(wěn)定投資者回報預期,內(nèi)容主要以鼓勵分紅、提高分紅率為主。

同日中證結(jié)算發(fā)布公告,宣布將于2025年1月1日開始減免 A 股分紅派息手續(xù)費,或進一步提升上市公司分紅意愿。以2024年來A股累計分紅額測算,新規(guī)或降低手續(xù)費成本47%。

預計2025年提高分紅的上市公司將會更多。與前期因長端利率回落而搶跑、資產(chǎn)相對性價比降低的債券相比,高股息仍然是險資“開門紅”增量資金配置的最優(yōu)選之一。

而且高股息股票常常具備低估值的特征,除權(quán)除息后,投資者又看好公司未來業(yè)績穩(wěn)定增長、PE維持穩(wěn)定,就會因為“撿便宜”的心態(tài)介入、推升股價回歸基準價,甚至達到更高的行情。

也就是說,險資還能從這些高股息上市公司的股價上漲中獲利。

2024年市場上銀行股等紅利資產(chǎn)的優(yōu)秀表現(xiàn)自不必說,事實上在考慮股利再投資收益的情況下,中證紅利全收益2010年以來相對中證A股全收益指數(shù)累計超額收益為 64.9%,2015年后更是大幅跑贏全A。

同期,恒生高股息率全收益相對恒生綜指全收益累計超額收益也超過了59%,僅19-21年初跑輸。

除了銀行非銀,電力及公用事業(yè)、交通運輸、石油石化、煤炭鋼鐵都是傳統(tǒng)的高股息板塊,過去一年同樣受到了險資舉牌的青睞。其中銀行、交通運輸?shù)葌鹘y(tǒng)紅利板塊籌碼擁擠度已來到滾動一年高位,倉位分位數(shù)超過90%。

考慮到市場整體資金面回歸至存量博弈階段,部分投資者表達出對擁擠度過高

的擔憂,試圖尋找新的高股息方向,比如潛力型高股息板塊醫(yī)藥、化工、有色等。新華保險就在去年11月舉牌了2家醫(yī)藥公司。

未來險資是否會舉牌更多潛力型高股息板塊的上市公司,值得市場更多關(guān)注。

分紅

浮動收益型產(chǎn)品迎來重要時刻。

當險資不得不重視權(quán)益投資、頻繁舉牌上市公司的時候,分紅險等浮動收益型保險產(chǎn)品的系統(tǒng)重要性也在提升,有望重回C位。

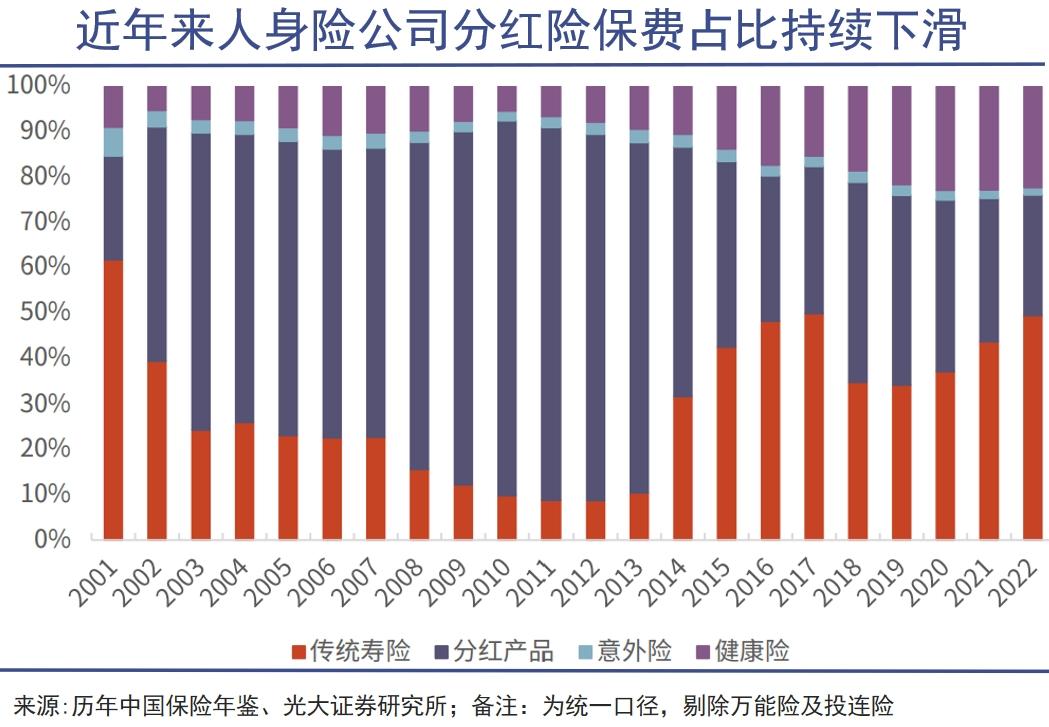

分紅險是指保險公司將其實際經(jīng)營成果優(yōu)于定價假設(shè)的盈余,按照一定比例向保單持有人進行分配的壽險產(chǎn)品,因而兼具保障和投資功能。

分紅險的重要特征有三個,一是保單持有人每年都有權(quán)分享公司經(jīng)營成果,紅利分配比例不低于70%;二是紅利分配并不確定,主要取決于實際經(jīng)營狀況,客戶會承擔一定的投資風險;三是定價精算假設(shè)較為保守。

分紅險在2013年之后的十年間,并不太受市場歡迎。截至24H1,四家上市險企分紅險保費合計占比僅18.1%。這是因為當時傳統(tǒng)險預定利率放開至3.5%(尤其十年期以上年金可達4.025%),居民并沒有太大動力購入收益不確定的分紅險。

但是,在銀行存款掛牌利率陸續(xù)下調(diào),銀行理財和公募基金受凈值波動也會產(chǎn)生持有期虧損的2025年,2.5%預定利率的傳統(tǒng)儲蓄型保險產(chǎn)品固然不錯,2.0%保底+浮動收益的分紅險也能承接部分相當一部分的居民儲蓄需求。

而且參考發(fā)達地區(qū)的經(jīng)驗,美國儲蓄分紅型保險占據(jù)了近40%的壽險保費市場,中國香港分紅業(yè)務(wù)在非投資相連保費中的占比更是突破80%,那么大陸地區(qū)分紅險的市場份額明顯還有提高的空間。

去年下半年以來,多家上市險企強調(diào)將增加分紅險銷售占比,根據(jù)中國保險行業(yè)協(xié)會統(tǒng)計,2024年11月以來上新的人壽保險、年金險分別有213款、126款,其中分紅型產(chǎn)品分別72款、45款,占比頗高。

中國平安副總經(jīng)理付欣就表示,“預計后續(xù)分紅險會替代傳統(tǒng)型產(chǎn)品成為新的主力產(chǎn)品類型,占比可能會超過50%”。

這不僅是因為看到了分紅險的銷售潛力,也是因為在現(xiàn)行會計準則下,分紅險對應(yīng)的FVTPL資產(chǎn)的公允價值波動會被CSM吸收后再逐期釋放,大幅降低股票資產(chǎn)價格波動對保險公司當期利潤表的影響。

分紅險的收益平滑機制,對正在增加權(quán)益投資的保險公司的財務(wù)表現(xiàn)無疑是有利的。

通過提高分紅險銷售占比、與被保險人共擔投資風險,保險公司可以在“資產(chǎn)荒”背景下,降低負債端剛性成本及資產(chǎn)負債匹配壓力,從而為險資資產(chǎn)配置提供一定的靈活性。

國家的支持態(tài)度也很明確,去年9月國務(wù)院發(fā)布的保險業(yè)“國十條”就強調(diào)要推進產(chǎn)品轉(zhuǎn)型升級,并首次提到支持浮動收益型保險發(fā)展。

至于居民是否真的買賬,還要看這些新銷售的分紅險最終的紅利實現(xiàn)率。

自救

另類投資助力新質(zhì)生產(chǎn)力。

如果說分紅險等浮動收益型產(chǎn)品是推動險資入市的基礎(chǔ)之一,那么“國十條”的真意顯然并不是鼓勵險資著眼于股價漲跌賺差價,而是徹底激活這些長期資金穩(wěn)定資本市場的功能。

所以過去一年,我們看到的更多是險資舉牌,是從單純的權(quán)益投資逐漸加碼到長期股權(quán)投資。

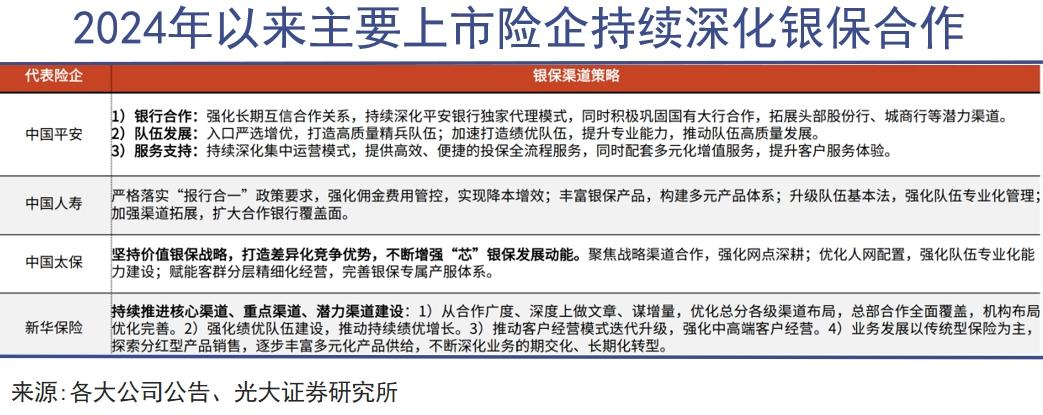

長期股權(quán)投資不僅能夠為保險公司提供穩(wěn)定的現(xiàn)金流和分紅,還可能涉及到被參股、控股公司的治理權(quán)。險資這一輪熱衷于舉牌銀行股,也未必沒有業(yè)務(wù)協(xié)同的考量在里面。

畢竟在“報行合一”的政策背景下,營銷費用受到一定限制,精準營銷才能穩(wěn)固市場份額。而保險公司參股銀行后,雙方可以基于更緊密的合作關(guān)系,通過內(nèi)部協(xié)調(diào)來優(yōu)化費用結(jié)構(gòu),降低合作成本,提高營銷效率。

并未舉牌銀行股的新華保險,其權(quán)益投資和長期股權(quán)投資行為邏輯就更值得探究了。

在投資品種方面,新華保險除了高股息策略,還有兩大原則。一是緊跟國家的產(chǎn)業(yè)方向,特別是新質(zhì)生產(chǎn)力和國家重點扶持的領(lǐng)域;二是狠抓行業(yè)龍頭,比如即將被吸收合并為券商新龍頭的海通證券H股。

新華保險舉牌上海醫(yī)藥、國藥股份,就是體現(xiàn)了其積極服務(wù)國家戰(zhàn)略,從資產(chǎn)端和負債端對醫(yī)療康養(yǎng)產(chǎn)業(yè)進行全方位布局,以期分享醫(yī)療健康行業(yè)未來發(fā)展的長期紅利。

據(jù)悉,截至2024年6月末,新華保險服務(wù)實體經(jīng)濟投資規(guī)模超過9200億元,服務(wù)國家戰(zhàn)略投資規(guī)模達2600億元。其中,助力科技創(chuàng)新和現(xiàn)代產(chǎn)業(yè)系體系建設(shè)投資余額418.77億元,促進區(qū)域協(xié)調(diào)發(fā)展投資余額1707.9億元。

同時,險資投向信息基礎(chǔ)設(shè)施等新基建的債權(quán)投資計劃、股權(quán)投資計劃登記規(guī)模超過 2000 億元,投向戰(zhàn)略性新興產(chǎn)業(yè)的債權(quán)計劃、股權(quán)計劃登記規(guī)模超過 5500 億元。

例如中國人壽去年就攜手全國社會保障基金理事會及云南能投,三方共同出資成立云南新能股權(quán)投資基金,總規(guī)模100億元,用于投資水電行業(yè)。這與其他險資舉牌電力及公用事業(yè)上市公司的行為,有異曲同工之妙。

股權(quán)投資、另類投資雖然風險較大,但在低利率的大環(huán)境下,這似乎已經(jīng)成了資金成本仍舊高于4%的險資們不得不冒的風險。

因為更尖銳的問題在于,如果沒有像險資這樣的耐心資本支持,中國的新質(zhì)生產(chǎn)力要如何發(fā)展,市場信心要到何時才能恢復,都將成為更復雜的問題。

這幾個月快速下跌的利率,正是對經(jīng)濟悲觀預期的真實映照,而這種跌速讓險資等金融機構(gòu)的預定利率、市場利率動態(tài)調(diào)整機制并沒有很好的發(fā)揮防范利差損風險的作用。長此以往,保險公司的虧損會越來越大,嚴重影響金融體系的穩(wěn)定。

買銀行,投科創(chuàng),險資何嘗不是在自救。

本文鏈接:http://knowith.com/news-23-158795.html險資正在發(fā)揮中流砥柱的作用

聲明:本網(wǎng)頁內(nèi)容由互聯(lián)網(wǎng)博主自發(fā)貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權(quán)等問題請及時與本網(wǎng)聯(lián)系,我們將在第一時間刪除處理。

【解讀】提升專利質(zhì)量促進轉(zhuǎn)化運用——《專利轉(zhuǎn)化運用專項行動方案(2023-2025年)》看點解析

關(guān)于2023中關(guān)村國際講堂課程安排與報名的通知

【圖解】《海淀區(qū)積極應(yīng)對疫情影響助企紓困的若干措施》

北京市新型冠狀病毒感染防治工作總方案

我國將建一批國際先進中試平臺

韋布發(fā)現(xiàn)迄今觀察到的最古老黑洞

對十四屆全國人大一次會議第2188號建議的答復

2023年度《國家科學技術(shù)獎勵工作辦公室網(wǎng)站工作年度報表》

進一步促進北京老字號創(chuàng)新發(fā)展的行動方案(2023-2025年)

【申報】關(guān)于印發(fā)《2024年北京市汽車以舊換新補貼實施細則》的通知

節(jié)后返程客流將快速攀升,今天武鐵加開92列臨客提升運力

新手必知:8分鐘講解DY月付怎么提出來現(xiàn)

值得關(guān)注:老撾莫博賽替尼40mg*120顆一瓶多少錢?老撾莫博替尼在哪里可以代購

2024公布阿比特龍多少錢一盒?對比測評印度阿比特龍一盒價格一覽表:售價1950元

必看的方法:羊小咩享花卡大額怎么套取出來?

五種方法:佳物分期購哪里變現(xiàn)出來靠譜十年商家: